Natura dei dati

La natura dei dati CPT è di tipo finanziario: i flussi rilevati sono articolati secondo una ripartizione per voce economica, che riprende il criterio della contabilità finanziaria adottato nella compilazione dei bilanci degli enti pubblici, ricostruendo un quadro esaustivo di tutte le operazioni generatrici di movimenti monetari.

Facendo riferimento ai bilanci consuntivi degli enti, nel sistema CPT si privilegia la rilevazione delle operazioni secondo il criterio di cassa e, pertanto, i dati finanziari di entrata e di spesa vengono registrati nel momento della effettiva realizzazione dei pagamenti e delle riscossioni.

L’ampiezza dell’universo rappresentato, il Sistema Pubblico Allargato (SPA), costringe a considerare sia gli enti che adottano contabilità di tipo finanziario sia quelli con contabilità economica. Si tratta non solo di tutte le imprese pubbliche appartenenti al settore Extra PA, ma anche di alcuni enti della PA, quali ad esempio le ASL e le Camere di Commercio.

Quanto detto impone l’applicazione di un’attenta metodologia di conversione alla contabilità finanziaria per tutti gli enti che adottano una contabilità di tipo economico. Per ogni dettaglio o approfondimento si rinvia alla Guida ai Conti Pubblici Territoriali e agli aggiornamenti 2022, nonché alle ultime innovazioni metodologiche apportate nel 2023

Le categorie economiche adottate dal Sistema CPT sono state definite con l’obiettivo di rendere confrontabili elementi di uno stesso universo, in assenza di una classificazione uniforme per tutti gli enti pubblici del SPA, e di consentire una migliore comparabilità dei dati con altri aggregati di finanza pubblica.

In particolare:

spesa in conto capitale al netto delle partite finanziarie: le categorie economiche considerate sono la spesa in conto capitale al netto delle categorie “Acquisto di partecipazioni e conferimenti di capitale” e “Concessioni di crediti, ecc.”;

spesa connessa allo sviluppo: le categorie economiche considerate sono la spesa in conto capitale al netto delle partite finanziarie e la spesa corrente per la formazione professionale;

investimenti: si intende la somma delle categorie “Acquisto e realizzazione di beni e opere immobiliari”, “Acquisto e realizzazione di altre immobilizzazioni materiali e immateriali” e “Acquisizione di attività finanziarie”.

Le categorie economiche adottate dal Sistema CPT sono riassunte nella tabella Categorie Entrate e Spese.

I Conti Pubblici Territoriali adottano, con riferimento alla spesa, una classificazione settoriale in linea con quella adottata dalla Contabilità pubblica e particolarmente utile per la valutazione della spesa. Lo stesso non vale, invece, con riferimento alla classificazione dei flussi di entrata, la maggior parte dei quali non è vincolata in origine a specifici settori d’intervento.

La classificazione settoriale a 29 voci adottata da CPT rappresenta il livello di minimo dettaglio secondo cui sono disponibili i dati. In funzione di specifici usi delle informazioni CPT, i dati possono essere riaggregati anche secondo altri criteri. Scaricando gli schemi di raccordo tra i settori CPT e le riaggregazioni utilizzate nelle monografie regionali, è possibile ricondursi a una ripartizione settoriale a 10 voci .

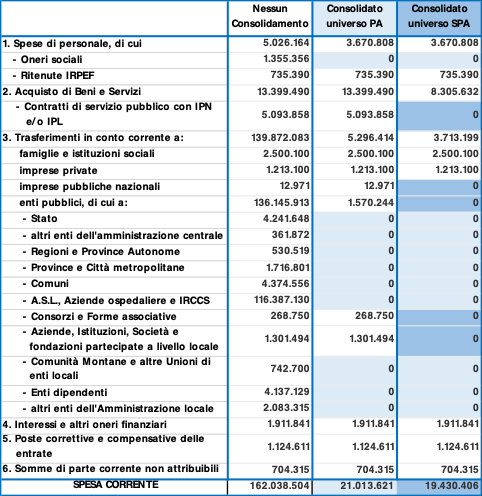

Nel Sistema Conti Pubblici Territoriali ciascun ente viene considerato quale erogatore di spesa finale attraverso l’eliminazione dei flussi di trasferimento intercorrenti tra gli enti appartenenti al medesimo livello di governo. Viene quindi effettuato un processo di consolidamento che consente di ottenere il valore complessivo delle spese direttamente erogate sul territorio o delle entrate effettivamente acquisite senza il rischio di duplicazioni.

Il consolidamento è direttamente dipendente dall’universo di riferimento e, cambiando universo, cambiano il consolidato e il risultato finale. Di conseguenza, quando si considera la sola Pubblica Amministrazione, i trasferimenti alle Imprese Pubbliche Nazionali (IPN), Regionali (IPR) e Locali (IPL) non vengono elisi, poiché tali soggetti sono esterni alla PA. Quando invece si considera il Settore Pubblico Allargato, i trasferimenti alle IPN, IPR e IPL vengono elisi per evitare doppi conteggi.

L’esempio seguente, in cui si evidenziano differenti livelli di consolidamento per la spesa corrente riferita ai diversi universi, chiarisce il concetto.

L’universo geografico di riferimento per i CPT è rappresentato dalle 19 Regioni italiane e dalle 2 Province autonome di Trento e Bolzano. Ciascuna unità territoriale è codificata secondo lo standard dei codici ISTAT, al fine di facilitare la consultazione e garantire la confrontabilità con altre banche dati. Gli aggregati territoriali utilizzati abitualmente fanno riferimento alle cinque macroaree ISTAT:

Nord Occidentale: Piemonte, Valle d’Aosta, Lombardia, Liguria;

Nord Orientale: Provincia Autonoma di Trento, Provincia Autonoma di Bolzano, Veneto, Friuli-Venezia Giulia, Emilia-Romagna;

Centrale: Toscana, Umbria, Marche, Lazio;

Meridionale: Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria;

Insulare: Sicilia, Sardegna.